Nicht nur Versicherungsnehmer einer Rentenversicherung mit Kapitalwahlrecht haben die wichtige Entscheidung „Kapital oder Rente“ zu treffen. Auch Personen mit sonstigem vorhandenen Kapitalstock stehen bei Renteneintritt vor der Entscheidung, das Kapital z.B. in eine Sofortrente (lebenslange Rente gegen Einmalbeitrag) zu stecken, oder die Auszahlung zu wählen und das Kapital selbst zu verwalten und durch einen regelmäßigen Auszahlungsplan zu verrenten.

In den meisten Fällen ist die Auszahlung bzw. Kapitalwahl und die selbstständige Bewirtschaftung des Kapitals während der Rentenphase wirtschaftlich die sinnvollere Wahl. Die Entscheidung „Kapital oder Rente“ sollte nicht ohne gründliche Analyse durch einen unabhängigen Experten getroffen werden, da sie weitreichende finanzielle Konsequenzen für Sie und Ihre Erben hat. Die Entscheidung hängt maßgeblich von den folgenden Faktoren ab, auf die wir später noch detailliert eingehen:

- Flexibilität bzw. Vererbungswunsch

- Sicherheit bzw. Risikoneigung

- Steuern

- Individuelle Lebenserwartung

Flexibilität bzw. Vererbung

Zunächst sollte für die Entscheidung „Kapital oder Rente“ analysiert werden, wie wichtig die Flexibilität in der Rentenphase ist. Konkret hängt die Entscheidung für die Auszahlung davon ab, ob ein Teil oder das gesamte Kapital während der Rentenphase für den Rentner bzw. in seinem Todesfall für seine Erben verfügbar sein sollen. Möchte der Rentner im Todesfall sein Kapital vererben oder jederzeit flexibel über sein Vermögen verfügen, spricht das eher für die Auszahlung mit selbstständiger Bewirtschaftung. Traut sich der Rentner dies (auch mit Unterstützung von Experten) nicht zu oder möchte beispielweise verhindern, in die Versuchung von Kapitalentnahmen für Konsumzwecke zu kommen, bietet sich die Rentenwahl bzw. der Abschluss einer geeigneten Sofortrente an. In diesem Fall ist der Beitrag für die Sofortrente allerdings – bis auf eine möglicherweise vereinbarte Rentengarantiezeit – für die Erben verloren.

Sicherheit bzw. Risikoneigung

Die Wahl „Kapital oder Rente“ ist immer auch ein Stück weit eine Wahl zwischen „Rendite und Sicherheit“. Während ein Kapitalstock je nach Anlage zwar weiter Renditen erwirtschaftet, ist bei regelmäßigen Entnahmen v.a. bei hohen Lebensaltern irgendwann der Kapitalstock entspart, d.h. es sind keine weiteren Auszahlungen mehr daraus möglich. Dieses Risiko lässt sich nur durch eine Rentenversicherung komplett vermeiden, die wie die gesetzliche Rentenversicherung eine lebenslange Rente auszahlt. Diese bietet zwar geringere Renditen, sichert dem Rentner jedoch durch einen garantierten Rentenfaktor eine lebenslange Rente auch bei weit überdurchschnittlichen Lebensaltern zu. Der Preis für diese Sicherheit ist allerdings eine eher tiefe Rentenleistung. Die Auszahlung und der Kapitalverzehr mit Wertpapieren bietet im direkten Vergleich beispielsweise eine deutlich höhere Rente trotz konservativen Annahmen zur Lebenserwartung.

Ein weiterer Aspekt dabei ist wie stark die monatlichen Renten schwanken dürfen. Wenn beispielsweise der Grundbedarf an Ausgaben durch konstante Renten (z.B. aus gesetzlicher, betrieblicher oder privater Rentenversicherung) bereits gedeckt ist, können gewisse Schwankungen in den zusätzlichen Renten durchaus tolerierbar sein. Diese Schwankungen sollten mit Hilfe eines Experten für verschiedene Szenarien und Anlagen simuliert werden, um ein Gefühl für das Risiko zu bekommen. Die Belohnung für die Inkaufnahme gewisser Schwankungen der monatlichen Renten sind wesentlich höhere summierte Gesamtauszahlungen, da das Kapital auch während der Entnahmephase noch Renditen erzielen kann.

Steuern

Selbstverständlich spielen auch Steuern eine Rolle bei der Wahl zur Auszahlung der Leistungen. Die Steuerersparnis ist für die Bestimmung der Effektivrendite jedoch nicht der maßgebliche Faktor ist, sondern weit wichtiger sind die erwartete Rendite und die Kosten. Selbst wenn wir einen Grenzsteuersatz von 42% und die volle Ausschöpfung der regelmäßigen Sparbeiträge unterstellen, erwirtschaftet die private Rentenversicherung eine unterdurchschnittliche Effektivrendite nach Steuern. Selbstverständlich verbessert sich diese Effektivrendite bei längeren Lebensdauern. Allerdings muss der Versicherungsnehmer für eine attraktive Rendite schon über 100 Jahre alt werden, was voraussichtlich nur wenige schaffen werden. Für steuerliche Überlegungen sollten Sie übrigens stets Ihren Steuerberater einbeziehen.

Lebenserwartung

Die eigene Lebenserwartung ist ein wichtiger Faktor für die wirtschaftlich beste Wahl. Ohne aktuarielle Kenntnisse fällt es allerdings schwer hier die richtige Zahl zu finden. Zwar helfen gängige Daumenregeln für eine erste Beurteilung, besser ist es jedoch spezifische aktuarielle Unterschiede wie Geschlecht und aktuelles Alter in die Entscheidung miteinzubeziehen und Ihre Strategie dynamisch an die jeweils neue Lebenserwartung anzupassen. Hier können wir Ihnen als unabhängige Experten und Aktuare mit mehr als 10 Jahren Erfahrung in der Lebensversicherung helfen.

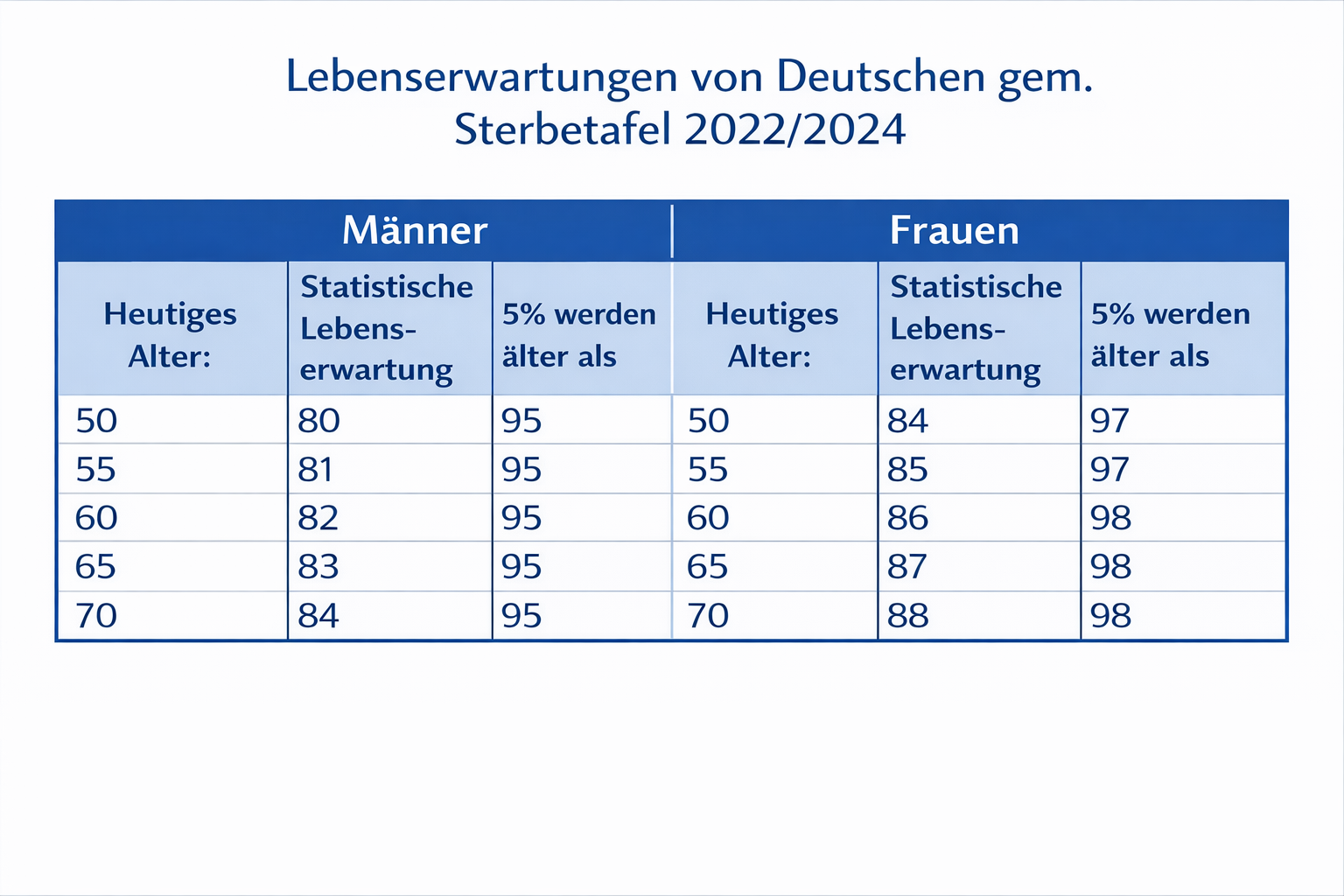

Ein heute 65-jähriger Mann hat beispielsweise eine Lebenserwartung von 83 Jahren, wenn man die Sterbetafeln der deutschen Bevölkerung von 2022/2024 zugrunde legt. Da etwa die Hälfte der 65-jährigen Männer älter als dieser Durchschnittswert wird, muss ein angemessener aktuarieller Sicherheitsabschlag auf die Sterblichkeiten angewendet werden. Nichts anderes tun Lebensversicherungen bei der Tarifierung von Rentenversicherungen. Wir rechnen für unsere ETF-Rente die Entnahmen dynamisch neu aufgrund der jeweils aktualisierten Lebenserwartung, so dass das Risiko des vorzeitigen Entleerens wegfällt.

Für Frauen sieht die Situation ähnlich aus. Allerdings haben sie im Vergleich zu Männern längere Lebenserwartungen, die es für eine Entscheidung korrekt zu berücksichtigen gilt. Eine heute 65-jährige Frau lebt durchschnittlich etwa 4 Jahre länger als ihr gleichaltriger Mann.

Wichtig auch hier: Alle Berechnungen sind individuell, und in unserem Beispiel auf das Alter 65 und einen durchschnittlichen Gesundheitszustand bezogen. Für ältere und gesündere Versicherungsnehmer muss mit höheren Lebenserwartungen gerechnet werden.

In unserer ETF-Rente berechnen wir individuell für die optimale monatliche Entnahme, basierend auf Ihrer individuellen Lebenserwartung. Auf dieser Grundlage können Sie den richtigen Betrag Ihrem Kapital entnehmen, so dass Sie in der Rentenphase Ihren Konsum optimal gestalten können.

Erfahren Sie im kostenlosen Erstgespräch alles über Ihre optimale Wahl zu Kapital oder Rente und was Sie dabei beachten müssen!