Sie haben Ihre Immobilie verkauft?

Machen Sie jetzt beim Geldanlegen keinen Fehler, der Sie Zehntausende Euro kosten kann.

Wie Sie die Verkaufssumme sicher und rentabel anlegen, ohne auf die falschen Berater hereinzufallen

– und stattdessen ein passives Einkommen für Ihre Rente aufbauen.

100% unabhängige Beratung in ihrem interesse

Stellen Sie sich eine Beratung vor, bei der es einzig und allein um Ihr Wohl geht. Eine Beratung, die nicht durch Provisionen, sondern durch ein faires, transparentes Honorar vergütet wird. Genau das ist Honorarberatung.

Als Ihr unabhängiger Honorarberater arbeite ich ausschließlich für Sie.

Honorarberatung (Vorteil)

👉 100% unabhängige und wissenschaftlich fundierte Beratung.

Bankberatung (Nachteil)

👉 abhängige und provisionsorientierte Beratung.

1

optimiertes etf portfolio

Wissenschaftlich fundiert von Prof. Dr. Schanbacher und Dr. Schaarschmidt.

2

Individuelle Entnahme

aktuariell hergeleitet aufgrund Ihres Alters, Geschlechts und Risikoprofils. Sichere Entnahme auch bei Börsenschwankungen.

3

100% unabhängig

ohne Provisionen. Wir beraten Sie ausschließlich in Ihrem Interesse und verkaufen Ihnen keine teuren Finanzprodukte.

Finanzinstute unserer Kunden

Die dargestellten Logos dienen ausschließlich der Information.

Wir sind von den genannten Instituten unabhängig.

Erfahren Sie hier mehr über unser engagiertes Team von Experten.

Für wen ist das geeignet?

Beratung ist ideal, wenn Sie:

Beratung ungeeignet, wenn sie

Sichern Sie Ihr Vermögen:

Fordern Sie Ihr kostenloses Erstgespräch an.

In einem unverbindlichen und kostenlosen Erstgespräch analysieren wir Ihre persönliche Situation. Sie erhalten eine erste Einschätzung, wie Sie Ihr Immobilienvermögen sicher und rentabel für Ihre Rente anlegen können.

01.

personalisierte Entnahmestrategien

02.

optimierte ETF-Auswahl

03.

Experten-beratung

Dr. Steffen Schaarschmidt

Dipl.-Finanzökonom (math.), Promotion in Quantitative Finance

>10 Jahre Berufserfahrung in der Lebensversicherung

>15 Jahre Honorarberatung, Aktuar (SAV)

Lehrerfahrung an Hochschulen

Prof. Dr. Peter Schanbacher

Dipl.-Mathematiker

>10 Jahre Lebensversicherung, Versicherungsmathematiker

Financial Risk-Manager

Professor für Wirtschaftsinformatik

- Averaging Across Asset Allocation Models. Jahrbücher für Nationalökonomie und Statistik

- Combining Portfolio Models Annals of Economics and Finance

- Measuring and adjusting for overconfidence Decisions in Economics and Finance

- Minimax : Portfolio Choice Based on Pessimistic Decision Making International Journal of Economics and Finance

- Four Essays on Robustification of Portfolio Models

- Is the log score in line with forecasters’ preferences? International Journal of Applied Decision Sciences

- Why Uninformed Agents (Pretend to) Know More International Journal of Strategic Decision Sciences

Ablauf der zusammenarbeit

01.

kostenloses erstgespräch

02.

Standortanalyse und optimale wahlmöglichkeit

03.

individuelle planerstellung

Planen Sie Ihre finanzielle Zukunft

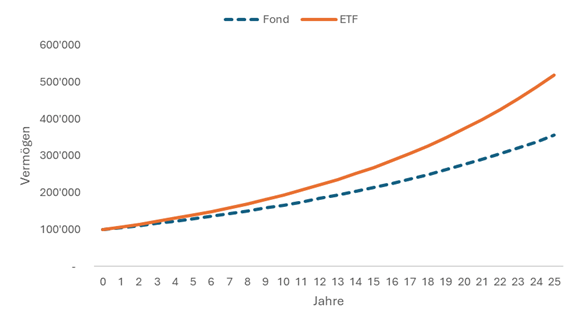

ETF-Wahl

Kosteneffizienz

Ein ETF mit einer geringfügig günstigeren Kostenstruktur führt über einen längeren Zeitraum zu einem zusätzlichen Ertrag von mehreren tausend Euro.

Flexibilität

Während die meisten Finanzprodukte starr sind, können Sie bei einem ETF-Portfolio können Sie ihre Auszahlungen flexibel anpassen.

Diversifikation

Profitieren Sie durch Diversifikation von einer Senkung ihres Risikos.

Entscheiden Sie richtig

Wir helfen Ihnen bei der Entscheidung für den für Sie richtigen ETF.

ETf-Rente

Lebenserwartung

Wir bestimmen Ihre Lebenserwartung und sorgen dafür, dass Ihre Rente lebenslang reicht

Ertrag

Wir optimieren den zu erwarteten Ertrag und damit Ihre mögliche Auszahlung

So hoch fällt die etf-rente aus

unserer zufriedenen Kunden

Beispiele

Ausgangslage

Andreas stand noch einige Jahre vor dem Renteneintritt, wusste aber, dass die gesetzliche Rente allein nicht ausreichen würde. Trotz dieses Bewusstseins hatte er keine klare Vorstellung, wie er sinnvoll vorsorgen sollte. Banken, Versicherungen und Finanzprodukte erschienen ihm unübersichtlich, oft teuer und schwer vergleichbar.

Er wollte keine standardisierten Lösungen oder provisionsgetriebenen Empfehlungen, sondern eine ehrliche Einschätzung seiner Situation und eine Strategie, die langfristig funktioniert. Vor allem fehlte ihm ein konkreter Plan, der ihm Orientierung und Sicherheit gibt.

Lösung

Mit der Unterstützung von Dr. Schaarschmidt als Honorarberater erhielt Andreas erstmals eine unabhängige und strukturierte Beratung. Gemeinsam wurde seine finanzielle Ausgangslage analysiert und verständlich aufbereitet. Auf dieser Basis entwickelte Dr. Schaarschmidt eine wissenschaftlich fundierte Vorsorgestrategie auf ETF-Basis, die langfristigen Vermögensaufbau mit einer späteren Entnahmeplanung verbindet.

Im Mittelpunkt standen Transparenz, Kosteneffizienz und eine Lösung, die genau zu seinem Zeithorizont, seiner Risikobereitschaft und seinen persönlichen Zielen passt – ohne Verkaufsinteressen, ohne versteckte Kosten.

Heute:

Heute steht Andreas zwar noch vor dem Renteneintritt, fühlt sich jedoch gut vorbereitet. Er weiß, wie er vorsorgt, welche Schritte notwendig sind und welche Optionen ihm im Ruhestand zur Verfügung stehen. Die frühere Unsicherheit ist einer klaren, nachvollziehbaren Strategie gewichen.

Dank der Honorarberatung durch Dr. Schaarschmidt hat er das beruhigende Gefühl, seine Altersvorsorge selbst in der Hand zu haben – mit einem Plan, der ihm langfristige Sicherheit und Flexibilität bietet.

Ausgangslage

Michael befand sich bereits im Ruhestand und hatte über viele Jahre Vermögen in ETFs aufgebaut. Trotz dieser guten Ausgangsbasis war er unsicher, wie viel er sich tatsächlich leisten konnte, ohne das Risiko einzugehen, sein Kapital zu früh aufzubrauchen.

Jede größere Ausgabe war mit Zweifel verbunden: Reicht das Vermögen wirklich ein Leben lang? Wie wirken sich Marktschwankungen aus? Eine klare, verlässliche Entnahmestrategie fehlte – und damit auch das gute Gefühl, den Ruhestand unbeschwert genießen zu können.

Lösung

Durch die Honorarberatung von Dr. Schaarschmidt erhielt Michael eine fundierte Analyse seiner Vermögens- und Einkommenssituation. Auf dieser Basis wurde eine individuelle Entnahmestrategie für seine ETF-Rente entwickelt, die sowohl laufende Ausgaben als auch Marktrisiken berücksichtigt.

Die Planung zeigte transparent auf, welche monatlichen Entnahmen langfristig tragfähig sind und wie das Portfolio strukturiert sein muss, um auch in schwierigen Marktphasen stabil zu bleiben. Zum ersten Mal hatte er belastbare Zahlen statt bloßer Annahmen.

Heutige Situation

Heute weiß Michael genau, wie viel Einkommen seine ETF-Rente lebenslang tragen kann. Diese Klarheit gibt ihm Sicherheit und Gelassenheit im Alltag. Statt aus Vorsicht zu wenig zu entnehmen oder aus Unsicherheit falsche Entscheidungen zu treffen, kann er seinen Ruhestand bewusst genießen.

Die Gewissheit, dass seine ETF-Rente nachhaltig geplant ist und ihm dauerhaft ein verlässliches Einkommen bietet, macht ihn heute spürbar entspannter – und zufrieden mit der Entscheidung, sich professionell begleiten zu lassen.